Impuestos – Entrega 03

“Los impuestos son el precio que pagamos por una sociedad civilizada.” — Oliver Wendell Holmes Jr., juez de la Corte Suprema de Estados Unidos.

Sigue aprendiendo sobre impuestos

En las dos primeras entregas aprendiste por qué existen los impuestos en Estados Unidos, qué consecuencias reales enfrentas si decides no declarar y cuáles son los documentos básicos que todo cubano debe conocer: W-2, 1099, 1040, Schedule C y otros.

Ahora vamos directo a lo que más confunde:

- ¿Qué son realmente las deducciones?

- ¿Cómo funcionan los créditos fiscales?

- ¿Qué significa eso de los tramos impositivos (tax brackets)?

- Y lo más importante: ¿qué errores te están costando dinero sin que te des cuenta?

Esto no es solo para contadores. Si trabajas por cuenta propia, manejas para Uber, Lyft, DoorDash, Uber Eats, Instacart, Spark o Grubhub (gig economy), limpias casas, trabajas en construcción, restaurantes, almacenes o como handyman, o si combinas varios trabajos en el año, entender cómo se calculan tus impuestos es parte fundamental de tu plan para salir adelante en Estados Unidos.

Deducción vs. crédito: dos armas completamente diferentes

Antes de entrar en números, hay que aclarar dos conceptos que mucha gente confunde: deducciones y créditos fiscales.

No son lo mismo. No funcionan igual. Y saber la diferencia puede ahorrarte miles de dólares.

¿Qué es una deducción?

Una deducción es una cantidad que el IRS (Internal Revenue Service – Servicio de Rentas Internas, la agencia federal que administra los impuestos en Estados Unidos) te permite restar de tus ingresos antes de calcular cuánto impuesto debes pagar.

El proceso es este:

- Se suman todos tus ingresos del año (salarios en el W-2, ingresos de 1099, intereses, etc.)

- Se restan las deducciones que aplican a tu caso

- Solo sobre ese resultado se calculan los impuestos

En otras palabras: la deducción baja el ingreso taxable, que es la parte de tu dinero sobre la que realmente se calculan los impuestos.

La deducción más importante para la mayoría de las personas es la deducción estándar, una cantidad fija establecida por el IRS que depende de tu estado civil (filing status) y que puedes utilizar sin tener que guardar recibos ni facturas específicas.

Montos de deducción estándar para 2025:

- Soltero (Single): $15,750

- Casado presentando en conjunto (Married Filing Jointly): $31,500

- Casado presentando por separado (Married Filing Separately): $15,750

- Cabeza de familia (Head of Household): $23,625

- Cónyuge sobreviviente calificado (Qualifying Surviving Spouse): $31,500

(Siempre confirma las cifras exactas en la página oficial del IRS, porque se ajustan por inflación cada año.)

¿Deducción estándar o deducciones detalladas?

Existe otra opción llamada deducciones detalladas o itemizadas (itemized deductions), donde en lugar de tomar la cantidad fija estándar, sumas gastos específicos como:

- Intereses de hipoteca

- Impuestos estatales y locales (con límites)

- Gastos médicos que excedan cierto porcentaje de tu ingreso

- Donaciones caritativas a organizaciones calificadas

La regla es simple: solo te conviene detallar si la suma de todos esos gastos específicos supera la deducción estándar. Para la mayoría de las personas, especialmente las que alquilan y no tienen casa propia, la deducción estándar es más alta y más fácil de aplicar.

Si tienes hipoteca o gastos médicos grandes, puede valer la pena calcular ambas opciones. Pero recuerda: debes elegir una u otra, no puedes tomar las dos.

Deducciones adicionales para trabajadores independientes

Si trabajas con apps de gig economy o por tu cuenta, además de la deducción estándar puedes deducir gastos de negocio como:

- Millas de trabajo: la tarifa estándar del IRS para 2025 es $0.70 por milla de negocio

- Peajes y parqueos pagados mientras trabajas

- Porcentaje de tus gastos de internet y datos del celular según el uso comercial

- Equipo, herramientas y otros gastos ordinarios y necesarios para tu actividad

Todas estas deducciones se restan de tus ingresos y hacen que la parte sobre la que realmente pagas impuestos sea mucho más baja que lo que ganaste en el año.

Ejemplo real de deducción

Ana tenía 30 años en 2025, vivió en Estados Unidos todo el año, tenía Número de Seguro Social (SSN – Social Security Number) válido para trabajar, nadie podía reclamarla como dependiente y presentó su declaración como soltera (single).

Durante 2025:

- Trabajó como empleada y recibió un W-2 por $33,250 de salario

- Algunos fines de semana hizo entregas con DoorDash y ganó $154 extra

- Su empleador le retuvo $1,893 de impuesto federal

- Tuvo $158 en gastos documentados relacionados con DoorDash que pudo deducir legalmente

Cálculo paso a paso:

Ingresos totales:

- Ingreso W-2: $33,250

- Ingreso DoorDash: $154

- Total del año: $33,250 + $154 = $33,404

Este total se llama ingreso bruto (gross income): es todo lo que ganaste antes de restar cualquier deducción.

Deducciones totales:

- Deducción estándar (soltera): $15,750

- Gastos de DoorDash: $158

- Total deducciones: $15,750 + $158 = $15,908

Ingreso taxable (taxable income):

- Ingreso total: $33,404

- Total deducciones: $15,908

- Ingreso taxable: $33,404 – $15,908 = $17,496

Ese número, $17,496, es la base sobre la cual el IRS calcula el impuesto federal, no los $33,404 que realmente cobró.

Los créditos bajan tu deuda y te generan reembolso

Los créditos fiscales funcionan de manera completamente diferente a las deducciones. Las deducciones bajan el ingreso taxable. Los créditos bajan el impuesto directamente. Es una diferencia enorme.

¿Cómo funciona el orden?

El proceso de cálculo siempre es el mismo:

- Ingreso bruto (gross income): se suman todos los ingresos del año

- Se restan ajustes y deducciones para llegar al ingreso taxable (taxable income)

- Sobre ese ingreso taxable se calcula el impuesto federal usando la tabla de impuestos (tax table) o los tramos impositivos (tax brackets) que explicaremos más adelante

- A ese impuesto se le restan los créditos para los que calificas

Los créditos reducen directamente el impuesto que debes. Dólar por dólar.

Continuemos con el ejemplo de Ana

Con $17,496 de ingreso taxable, el impuesto calculado por la tabla de impuestos de 2025 es de $1,859.

Durante el año, su empleador ya le retuvo $1,893 de impuesto federal, entonces:

- Retención: $1,893

- Impuesto calculado: $1,859

- Diferencia: $1,893 – $1,859 = $34

Como la diferencia es positiva, Ana recibe $34 de reembolso. Si la diferencia hubiera sido negativa, Ana debería pagarle esa cantidad al IRS.

Si Ana cumple las condiciones para algún crédito fiscal, ese crédito se restaría de los $1,859 y aumentaría su reembolso o reduciría lo que debe.

Créditos fiscales más comunes para familias

Existen muchos tipos de créditos, pero algunos son especialmente importantes para familias trabajadoras, incluyendo muchas familias cubanas en Estados Unidos.

⚠️ Requisito fundamental para todos estos créditos:

Según el IRS, para reclamar la mayoría de los créditos fiscales, tú, tu cónyuge (si presentan en conjunto) y cada hijo que reclames deben tener un número de Seguro Social válido para trabajar en Estados Unidos.

¿Qué significa “válido para trabajar”?

Un SSN es válido para trabajar si fue emitido por la Administración del Seguro Social (SSA – Social Security Administration) y cumple con estas condiciones:

- No dice NOT VALID FOR EMPLOYMENT en la tarjeta

- Si dice VALID FOR WORK ONLY WITH DHS AUTHORIZATION, debes tener un EAD (Employment Authorization Document – Permiso de Trabajo) vigente emitido por el DHS (Department of Homeland Security – Departamento de Seguridad Nacional)

- No fue emitido únicamente para recibir un beneficio federal como Medicaid

La regla de oro: El IRS verifica automáticamente los números de Seguro Social contra la base de datos de la SSA. Si los números no coinciden o no son válidos para trabajar, el IRS negará los créditos automáticamente usando procedimientos de error matemático. No inventes. No exageres. Si tienes dudas sobre tu elegibilidad, consulta con un preparador que conozca bien la realidad de los inmigrantes y, en especial, de los cubanos.

Importante: Si tu estatus migratorio cambió (ahora eres ciudadano o residente permanente) pero tu tarjeta tiene cualquiera de estas restricciones, debes solicitar una tarjeta nueva sin restricciones a la SSA.

Crédito tributario por hijos (Child Tax Credit – CTC)

- Cada hijo debe tener un SSN válido para trabajar

- Al menos uno de los padres, si presentan en conjunto, debe tener SSN válido para trabajar; el otro puede tener ITIN (Individual Taxpayer Identification Number – Número de Identificación Personal del Contribuyente)

- El hijo debe cumplir requisitos de edad, parentesco y residencia

- Puede reducir significativamente tu impuesto

- Parte del crédito puede ser reembolsable (Additional Child Tax Credit – ACTC), generando dinero a tu favor aunque el impuesto sea bajo

- Para 2025: hasta $2,200 por hijo calificado; la parte reembolsable puede llegar hasta $1,700

Crédito por ingreso del trabajo (Earned Income Tax Credit – EITC)

- Diseñado para personas que trabajan y tienen ingresos moderados o bajos.

- Requisito estricto: tú, tu cónyuge (si presentan en conjunto) y todos los hijos que reclames deben tener SSN válidos para trabajar.

- El monto depende del número de hijos calificados y del nivel de ingresos.

- Otras reglas: filing status permitido, no ser dependiente de otra persona, vivir en EE.UU. más de medio año, y no exceder ciertos límites de ingreso e inversión.

Crédito Tributario de Oportunidad para Estadounidenses (American Opportunity Tax Credit – AOTC) y Crédito de Aprendizaje de por Vida (Lifetime Learning Credit – LLC)

Estos créditos se relacionan con gastos de educación postsecundaria (college, universidades y ciertos programas técnicos aprobados)

- El estudiante debe tener SSN válido para trabajar o ITIN (más flexible que CTC y EITC)

- No todos los cursos ni todas las instituciones califican

- Hay reglas sobre quién paga, quién estudia y quién reclama el crédito

Crédito por cuidado de menores o dependientes (Child and Dependent Care Credit)

- Pagar por el cuidado de un hijo menor o dependiente mientras trabajas o buscas trabajo puede generar un crédito

- Tanto tú como el dependiente deben tener SSN o ITIN válidos

- No todo pago en efectivo califica; debes reportar información del cuidador (nombre, dirección, TIN)

Tramos impositivos: por bloques, no de golpe

Este es uno de los conceptos que genera más malentendidos.

Mucha gente piensa que si gana un poco más y sube de tramo, automáticamente todo su ingreso pasa a pagar a un porcentaje más alto, como si fuera un castigo por trabajar más.

El sistema tributario en Estados Unidos NO funciona así.

¿Cómo funciona realmente?

El impuesto se calcula por bloques de ingreso:

- Los primeros dólares pagan a una tasa más baja

- Solo la parte que sobrepasa ciertos niveles paga a tasas más altas

- Tu ingreso no salta completo al nuevo porcentaje; solo la parte que se pasa del límite entra en el tramo siguiente

Imagina una escalera.

Los primeros escalones son bajos (tasas pequeñas) y, a medida que subes, los escalones se hacen más altos (tasas mayores). Pero siempre estás parado sobre todos los escalones anteriores; no desaparecen cuando subes.

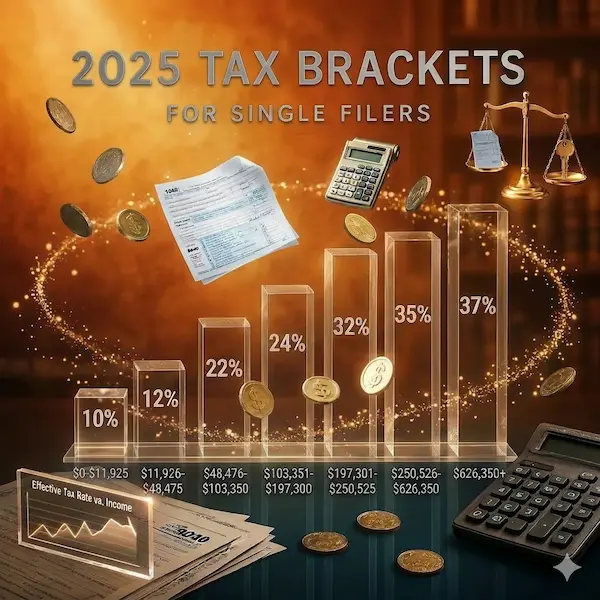

Tramos impositivos federales para 2025

Existen siete tasas impositivas federales para 2025: 10%, 12%, 22%, 24%, 32%, 35% y 37%.

Aquí están los rangos según tu estado civil:

Soltero (Single -S):

- 10% — hasta $11,925

- 12% — $11,926 a $48,475

- 22% — $48,476 a $103,350

- 24% — $103,351 a $197,300

- 32% — $197,301 a $250,525

- 35% — $250,526 a $626,350

- 37% — más de $626,350

Casado presentando en conjunto (Married Filing Jointly – MFJ) y Cónyuge sobreviviente calificado (Qualifying Surviving Spouse – QSS):

- 10% — hasta $23,850

- 12% — $23,851 a $96,950

- 22% — $96,951 a $206,700

- 24% — $206,701 a $394,600

- 32% — $394,601 a $501,050

- 35% — $501,051 a $751,600

- 37% — más de $751,600

Casado presentando por separado (Married Filing Separately):

- 10% — hasta $11,925

- 12% — $11,926 a $48,475

- 22% — $48,476 a $103,350

- 24% — $103,351 a $197,300

- 32% — $197,301 a $250,525

- 35% — $250,526 a $375,800

- 37% — más de $375,800

Cabeza de familia (Head of Household):

- 10% — hasta $17,000

- 12% — $17,001 a $64,850

- 22% — $64,851 a $103,350

- 24% — $103,351 a $197,300

- 32% — $197,301 a $250,500

- 35% — $250,501 a $626,350

- 37% — más de $626,350

Ejemplo práctico de cómo funcionan los tramos

Imagina que eres soltero y tienes $50,000 de ingreso taxable en 2025.

No pagas 22% sobre los $50,000 completos. Pagas por bloques:

- Los primeros $11,925 → pagan 10% = $1,192.50

- De $11,926 a $48,475 ($36,549) → pagan 12% = $4,385.88

- De $48,476 a $50,000 ($1,524) → pagan 22% = $335.28

Total de impuesto: $5,913.66

Tu tasa efectiva (promedio real que pagas) es: $5,913.66 ÷ $50,000 = 11.83%

Aunque estás en el tramo del 22%, solo pagas 11.83% de tu ingreso total en impuestos federales.

¿Por qué importa entender esto?

Porque cambia completamente tu mentalidad:

- No tienes que tener miedo a aceptar más horas, un aumento o un segundo trabajo por subir de bracket

- El sistema está diseñado para que quien gana más pague un porcentaje mayor, pero de forma gradual y predecible

Nadie pierde dinero por ganar más. Siempre te queda más dinero en el bolsillo cuando ganas más, incluso si pagas un porcentaje mayor sobre la parte adicional.

Errores frecuentes que vacían tu bolsillo

Conocer deducciones, créditos y tramos es útil, pero muchos cubanos siguen cometiendo errores que les cuestan dinero y tranquilidad.

Error #1: No reportar ingresos en efectivo o por apps

Piensas: Si no me mandaron papel, no cuenta.

La realidad: Cuando el IRS detecta ingresos no reportados, cobra impuestos atrasados, multas e intereses. Las plataformas digitales reportan al IRS. Ellos ya saben cuánto ganaste.

Error #2: Depender por completo del software o de alguien que hace taxes y cobra barato

No entiendes qué se está declarando en tu nombre.

La realidad: Legalmente, el responsable final de la declaración eres tú, no el programa ni el preparador. Si hay un error, el IRS te busca a ti.

Error #3: No guardar documentos y luego improvisar cifras

No tienes recibos, cartas ni estados de cuenta y decides “más o menos era esto.”

La realidad: El IRS cruza los datos con empleadores y plataformas y detecta incongruencias. Cuando te pidan pruebas, no tendrás nada que mostrar.

Error #4: Esperar al último momento

Dejas todo para abril y luego buscas ayuda desesperado.

La realidad: La temporada de taxes está saturada. Los buenos preparadores tienen agenda llena. No hay tiempo de revisar casos complejos (varias fuentes de ingreso, trabajo por cuenta propia, temas migratorios pendientes).

Estos errores pueden hacer que pierdas créditos que sí te corresponden o que, peor aún, el IRS detecte inconsistencias que terminen en cartas, ajustes o revisiones futuras.

¿Qué sigue ahora?

Entender la diferencia entre deducciones y créditos, conocer los créditos más usados por familias trabajadoras y perder el miedo a los tramos impositivos te coloca en una posición completamente distinta cuando llega la temporada de taxes.

Ya no llenas formularios a ciegas. Sabes qué estás haciendo, de dónde salen los números y cómo cada decisión impacta tu bolsillo y tu futuro en Estados Unidos.

En la próxima entrega entramos en uno de los temas que más confusión genera en la comunidad cubana: los dependientes. ¿Quién califica realmente? ¿Tu esposa es tu dependiente? ¿Puedes reclamar a tu hijo que vive en Cuba? ¿Qué pasa si dos personas reclaman al mismo hijo? ¿Y cómo todo esto determina tu estado civil para declarar, incluyendo el Head of Household y el Qualifying Surviving Spouse? Son preguntas con respuestas concretas, y conocerlas puede cambiar significativamente tu declaración.

Más sobre impuestos: Visita usa.gov

¿Te interesa el tema de los impuestos? ¿Te gustó lo que leíste? ¿Tienes sugerencias o dudas?

Déjalo en los comentarios o envíalas a: 📩 admin@cubafuera.com

En Impuestos, trazamos caminos reales para entender el sistema.

¡Nos fuimos, pero seguimos juntos!

✅ Habla con respeto.

✅ Se permiten experiencias personales, opiniones y preguntas.

❌ No se permiten ofensas, vulgaridades ni ataques a otros usuarios.

❌ Nada de propaganda política, partidista ni publicidad.

✅ Puedes mencionar lo que viviste, incluso si la política marcó tu vida, pero siempre desde la experiencia y sin pelea.

Este espacio es para construir comunidad, no para pelear.