Parte 1: Sueño vs. realidad

Crecer y emprender – Entrega 02

“El mayor error que puedes cometer al comprar una casa es apresurarte.” — Suze Orman, experta en finanzas personales.

Soñar con una casa es fácil; comprarla bien, no tanto

Muchos inmigrantes llegan a Estados Unidos con el sueño de tener casa propia.

Tener casa da estabilidad y seguridad, pero puede convertirse en una carga si no decides bien.

A diferencia de Cuba, donde la vivienda es un derecho adquirido de formas muy distintas, en EE.UU. es una inversión financiera que requiere planificación, disciplina y conocimiento.

No basta con querer una casa; es necesario estar preparado para asumir los costos, entender el crédito, manejar impuestos y elegir el mejor momento para comprar.

En este artículo, aprenderás cómo evitar errores costosos y tomar decisiones inteligentes que te ayudarán a convertir tu deseo de tener casa en una realidad sostenible y beneficiosa a largo plazo.

¿Comprar ya o ahorrar para el enganche?

Hay dos estrategias comunes al comprar una casa: comprar de inmediato con un enganche bajo, o esperar para ahorrar un enganche mayor y optar por un préstamo más corto.

Analicemos ambos escenarios para determinar cuál es financieramente más conveniente.

Nota: Los siguientes números son solo una simulación para comparar dos estrategias. El costo real depende del precio de la casa, la tasa de interés, el tipo de préstamo, los impuestos, el seguro, el PMI, los costos de cierre, el estado donde compres, el prestamista y tu situación financiera.

No tomes este ejemplo como una promesa ni como una recomendación personalizada.

Variante 1: Compra inmediata con 3% de enganche

- Compra una casa de $200,000 con un enganche bajo, por ejemplo 3% o 3.5%, según el tipo de préstamo, el programa disponible y los requisitos del prestamista. El resto se financia a 30 años con una tasa hipotética del 7%.

- La mensualidad total estimada, incluyendo hipoteca, posible PMI, impuestos y seguro, sería de aproximadamente $1,720.

- Esta cifra puede cambiar mucho según el estado, el seguro, los impuestos locales, el tipo de préstamo y la tasa real que apruebe el prestamista.

- Al final de los 30 años, habrá pagado alrededor de $625,400 en total.

Variante 2: Espera 5 años para ahorrar un 20% de enganche

- Durante 5 años paga $1,200 mensuales de renta (totalizando $72,000).

- Luego, compra una vivienda similar a un precio hipotético de $232,000 y financia con un préstamo de 15 años al 6%.

- En este ejemplo no pagas PMI por haber llegado al 20% de enganche.

- Tu mensualidad total es más alta ($1,948), pero terminas de pagar en la mitad del tiempo.

- Sumando renta, enganche y pagos hipotecarios, el costo total final es de $468,000.

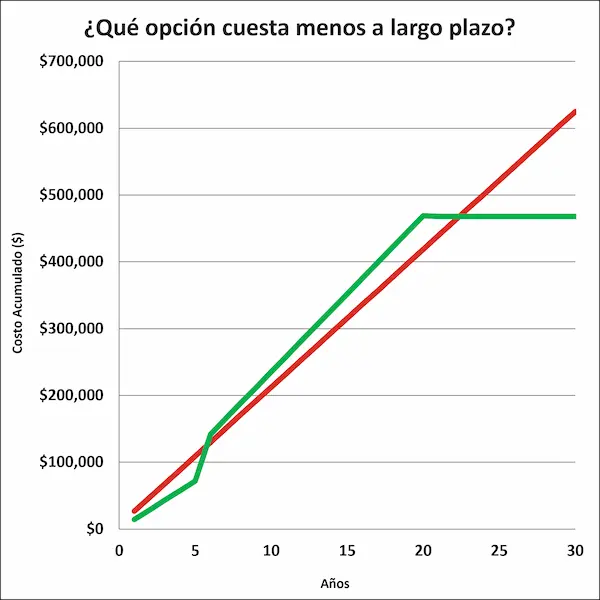

Este gráfico compara los costos acumulados de las dos estrategias para tener casa:

- Línea Roja: Compra inmediata con un 3% de enganche y financiamiento a 30 años.

- Línea Verde: Espera 5 años, ahorra un 20% de enganche y financia a 15 años.

Conclusiones

- Durante los primeros 15 años, ambas estrategias tienen costos similares.

- A partir del año 20, la Variante 2 deja de acumular costos, mientras que la Variante 1 sigue pagando hasta los 30 años.

- A largo plazo, esperar y financiar en menos tiempo reduce el costo total.

- La decisión entre ambas estrategias dependerá de la capacidad de ahorro y la estabilidad financiera de cada comprador.

Beneficios de ser propietario vs. alquilar

Si eres un inmigrante cubano en USA, probablemente te has preguntado si es mejor alquilar o comprar una vivienda. Tener casa puede brindarte estabilidad y crecimiento patrimonial, pero también implica compromisos financieros y riesgos que debes evaluar antes de tomar una decisión.

Ventajas de rentar:

- Mayor flexibilidad: Puedes mudarte sin preocuparte por vender una propiedad o asumir una deuda a largo plazo.

- Menos costos iniciales: No necesitas pagar down payment, costos de cierre ni asumir gastos mayores de mantenimiento.

- Menos responsabilidad: Muchas reparaciones importantes corresponden al propietario, lo que puede reducir imprevistos financieros.

Ventajas de comprar:

- Construcción gradual de patrimonio: Con cada pago hipotecario se reduce parte de la deuda y aumenta tu participación en la vivienda. Además, si el valor de la propiedad crece con el tiempo, tu patrimonio puede aumentar.

- Estabilidad a largo plazo: No estarás sujeto a aumentos de alquiler ni a la incertidumbre de tener que mudarte porque el dueño venda la propiedad.

- Posibles beneficios fiscales: Algunos propietarios pueden deducir intereses hipotecarios o ciertos impuestos relacionados con la vivienda si detallan sus deducciones y cumplen los requisitos del IRS. No todos los contribuyentes califican ni obtienen un beneficio real.

- Potencial de apreciación: El valor de una vivienda puede aumentar con el tiempo, aunque también puede mantenerse estable o disminuir según las condiciones del mercado y la ubicación.

Comprar o rentar no tiene una respuesta única. La mejor decisión depende de tus ingresos, tus ahorros, tu estabilidad, tus planes familiares y tu capacidad real para asumir responsabilidades a largo plazo.

En la próxima parte hablaremos del crédito y la aprobación hipotecaria, dos puntos que pueden abrirte o cerrarte la puerta cuando llegue el momento de comprar.

Puedes consultar también:

- Programas del Gobierno para comprar vivienda, en usa.gov

- Oficina para la Protección Financiera del Consumidor — Comprar una casa

Nota responsable:

Este artículo es educativo y no sustituye asesoría financiera, hipotecaria, legal ni tributaria. Antes de comprar una vivienda, habla con un prestamista autorizado, revisa tus costos reales, compara opciones y consulta a un profesional de impuestos si tienes dudas sobre deducciones, deudas o declaración de ingresos.

¿Te interesa el tema? ¿Te gusta lo que leíste? ¿Tienes sugerencias?

Comenta o escríbenos a: 📩 contacto@cubafuera.com

En Crecer y emprender, trazamos caminos reales para crecer desde cero.